現在のメインクレカは三井住友ANA VISA Suicaカード、どうもDスケです。

最近、「コンビニで現金使うか、クレカ払いにするか」という話題が巷で流行りましたね。(ちょっと前になるかな)

僕も最近まで現金払いでずっと来てたんですが、今年に入ってからクレジットカード払い、正確には電子マネー支払いに完全に移行しました。

この記事では、なぜ僕がクレジットカード払いにするようになったかその経緯と、僕が実践しているクレカ払いでのお金の管理方法について紹介しようと思います。

最初に言っておきますが、僕は超がつくといっていいほどズボラで、現金派のくせにロクに収支も記録せず、自分が何に幾ら使っているのか全く把握しないで34年生きてきました。

なので、マメな人からすると全く参考にならないかと思いますが、僕のように「面倒臭がり」で、「ざっくり管理できていればそれでいい」くらいの程度で、「クレカ払いも検討しようかなぁ」と思ってる人には少し参考になるかも、というくらいの狭き穴を狙ってますので、予めご了承を♪

目次

普段の支払いを、クレジットカード払いに移行した理由

正直、深い理由はありませんw

でも、少し考えればカードのポイントが付くし、特約店なんかでは割引があったりするし、管理が煩雑になるかもという懸念以外はメリットの方が多いんですよね。

紛失した時が怖い、とかもありますが、カード止めちゃえば現金落とすよりは確実にお金を使われる可能性は減るわけだし。

先ほどの通り、今年までは大きな買い物にはクレジットカードを使うものの、普段の生活ではほとんど使わず、加えてiPhone 4時代からずっとiPhoneで来てた経緯もあり、電子マネーも使ったことがありませんでした。

そんな感じでイマイチ踏み切れないまま今年を迎えていたのですが、そんな中、仮想通貨の投資に踏み切ったのが、意識を変えるきっかけになりました。その仮想通貨の投資に踏み切った理由も別にあるのですが、その話はまた今度。

将来、仮想通貨は普段の生活の中でもどんどん使えるようになるものだと僕は思っていて、そうなるとお金がデータとして存在する世界に、今のうちから慣れておかなくては、という妙な危機感からクレカ払いを意識するようになりました。

ま、仮想通貨の未来は本当にくるかは知りませんがw

というわけで、ちょうど今年の初めにiPhone 7に変えていて、ついでに夏のボーナスでApple Watch 2も買ってみちゃったため、クレジットカード支払いと、ついでにクレジットカードをiD登録した電子マネー決済を、いよいよ始めたわけです。

現在は、iDの電子決済加盟店ではApple Watchでのタッチ決済、非対応のお店ではクレジットカード支払い、どちらも対応していない場合は現金で、という支払いにしています。ちなみにApple Watchにはモバイルsuicaも登録しているので、改札も時計をタッチしていますが、左腕につけた時計を右側の改札にタッチするのは江頭2:50のような変な体勢になるので、あまり気に入っていません。あ、エガちゃん好きっすけどね。

電子マネー払い、クレカ払いにしてみて。→決済、早っ。

使ってみて思うこと。

決済、早っ。

まぁ、これは先日賛否両論あったなかでのクレカ払い派の人も主張してましたね。

本当に早いと思います。

僕はコンビニバイトの経験もありますが、店員さん側の立場でも、この早さはとても助かると思う。お金数えなくていいし、数え間違える心配もないし。

日常で使う範囲のスーパーやコンビニだと、ほとんどサインレスで決済が完了するので、「クレカ払いでお願いします」って言って、カード渡して、暗証番号だけ打って、レシートと領収書出て、はい終わり。

電子マネーOKのお店なら、「iDでお願いします」って言って、「タッチしてください」って言われてタッチして、レシート出てきて、はい終わり。

これで使う側にはポイントまでたまるなら、使う側とお店側のWin-Winどころか、とても使う側に優しい仕組みのようにも思えますね。

慣れてくると、iD非加盟店ではちょっと面倒だなと感じるし、カード非対応のお店だと時代遅れかと思っちゃうし、現金使う機会が減るので小銭が溜まってしまうというヘンなジレンマがありますが、とにかく便利に越したことはないと思うようになりました。

ズボラな人のためのクレジットカードの使い方 その1

そんなわけで、僕が実践してるクレジットカード支払いの管理の仕方。

まずは、あなたの給料日は毎月25日ですか?15日?たまに20日とかありますよね。

給料日になったら、全額引き落としましょう(笑)。

少し乱暴でした。正確には、家賃やら毎月かかる固定費やら必ず支払わなくてはいけないお金以外の、食費や交際費などの流動的なお金は一旦手元に置きましょう。

人によっては毎月の1割分を貯蓄に回したり、投資に積み立てたりすることもあるでしょうから、具体的には「家賃などの毎月の固定費を預ける銀行口座」と、「なんらかの貯蓄・投資・積立を毎月行う銀行口座」の最低2つにお金を預けて、それ以外の生活費は銀行に預けないのをおすすめします。

理由はいくつかありますが、まず毎月の生活費は銀行に預けてても利子なんぞ付くわけもないし、もし時間外で引き落としが必要になった場合は手数料が損です。そう、生活費は口座の中にあっても意味がないんです。ちまちまと1万円ずつ口座からおろすような使い方は、突然お金が足りなくなって夜中にATMに走って手数料取られてとバカらしい。

銀行口座は、お金を預ける場所ではなく、「カード支払いの引き落としのために、逆に現金を振り込むための場所」というくらいの意識がいいのではないかと思います。

僕は上記の通り、給料日に全額おろして、毎月の固定費を分けて(といっても家賃くらいですが)、あとは自宅のタンス預金で保管しつつ、3〜5万円ごとに財布に入れながら管理しています。住所特定されませんように。。。

ズボラな人のためのクレジットカードの使い方 その2

さて、給料日になったら、財布に3万円が入る僕ですが、これを元にどうクレカ払いを管理するか。

非常にアナログで恥ずかしいですが、こんなやり方です。

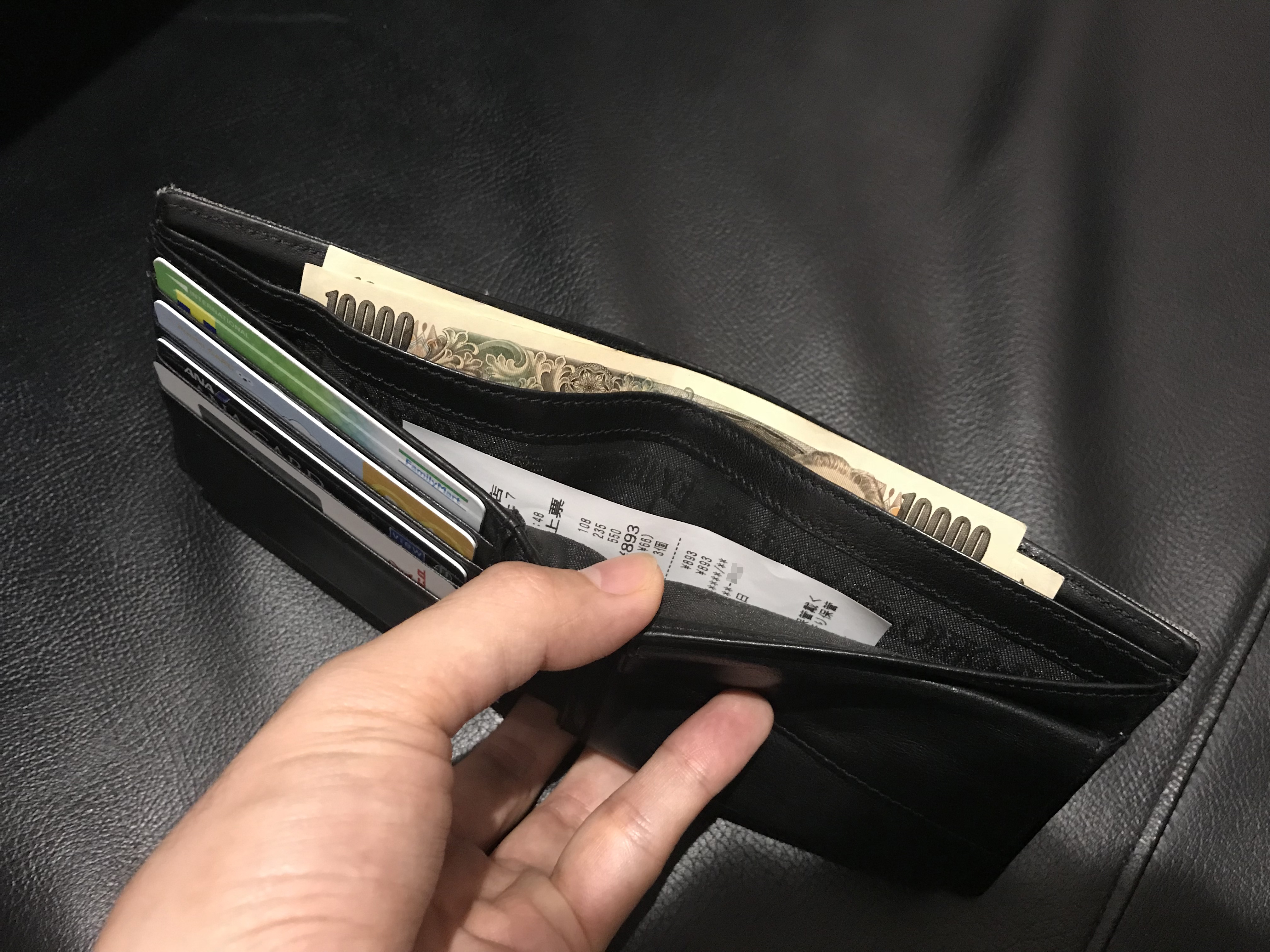

1.財布の札入れ その1に3万円を入れます。

2.電子マネー、クレジットカードで支払いをし、レシート・領収書をもらいます。

3.レシートを、財布の札入れ その2に入れます。

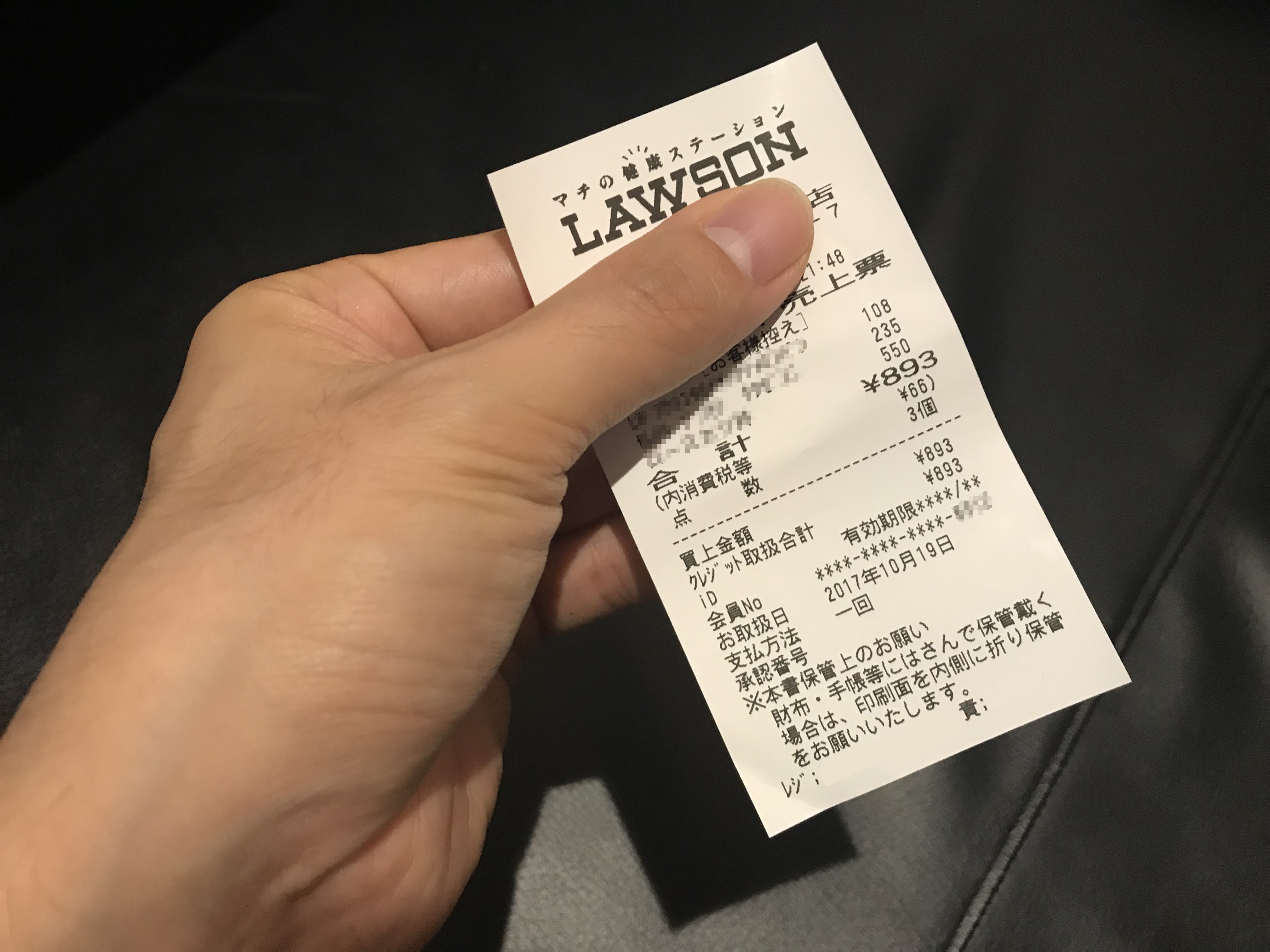

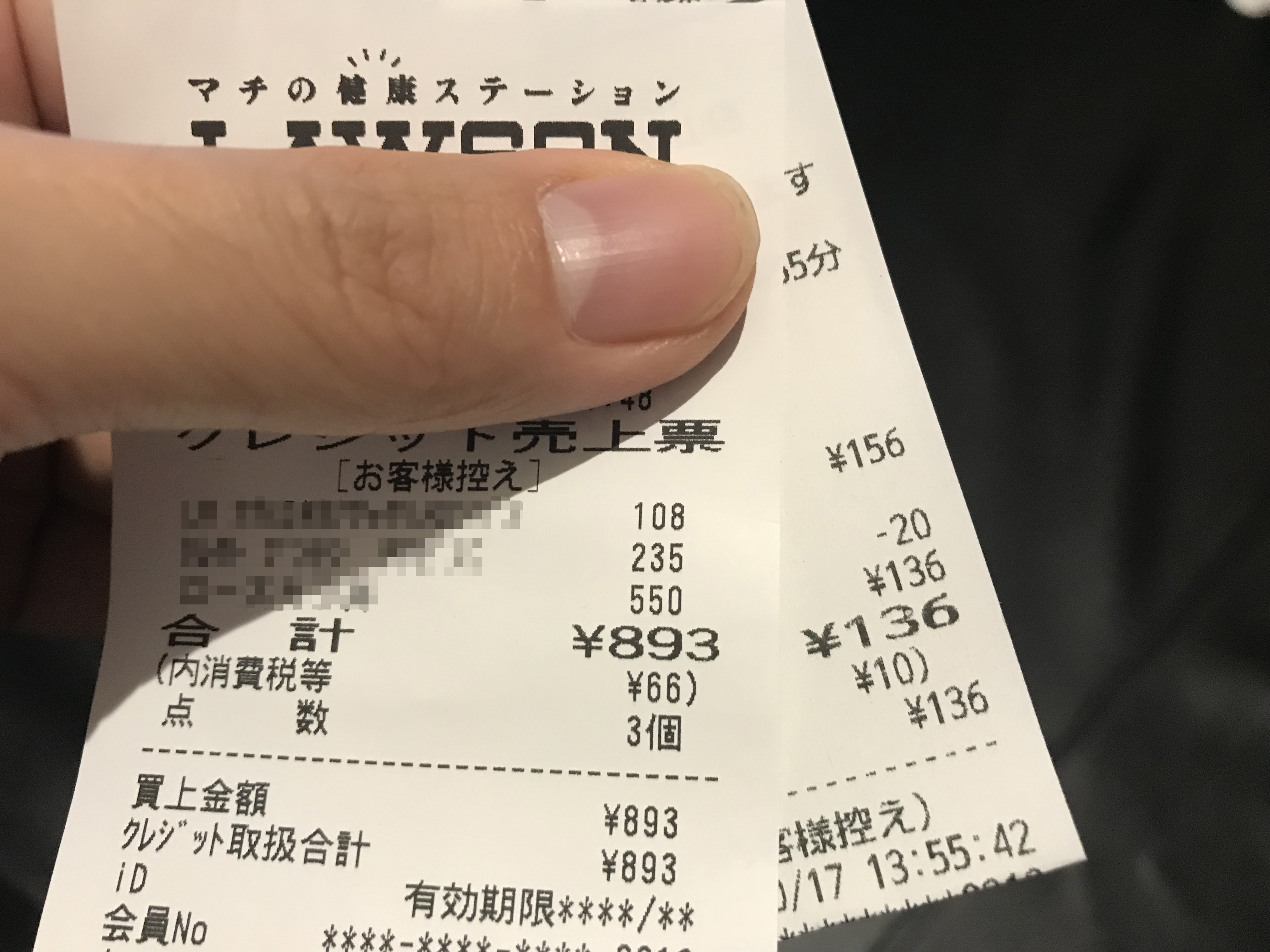

4.少しレシートが溜まったら、キリのいい金額を計算します。893円と136円で、約1000円とか(←ここがズボラです)。

5.キリよくなった金額を、札入れ その1→その2に移動し、そのレシートは破棄します。

そして、札入れ その2にお札がたまってきたら、カード引き落としされる銀行口座にそれを振り込みます。

おわり。

・

・

・

いや、アナログッッッ!Σ(゚д゚lll)

そうなんです、すいませんすいませんっ。

でも、管理の仕方は現金に寄ってるやり方なので、現金派の人だったらむしろしっくり来るんじゃないかなぁと思うよ。

銀行口座は現金を振り込むための場所、と言ったのがこのこと。

このやり方なら、決済したその場でカード支払いの分を札入れ その2に入れちゃえば管理終了だし、1000円以下の少額決済でもレシートをためておいて後から合計して移動できるし、銀行やATMへ行くときは「引き出す」のではなく「預ける」ためだから手数料はかからないわけです。発想の転換って大事!

あと、この方法の地味にいいなと思う点が、「お金が手元からあまり減らない」こと。

カード払いのために入っているお金は、実際にはもう使えないお金ではあるんですが、銀行口座に入れるまでは手元に残ることになります。急に現金が必要になることって、たまにありますよね。飲み会の現金での割り勘とか。そういう時に、常に現金が手元にある状態が作れるので、なにかと助かります。もちろん、カード払い用のお金を出してしまった際には、忘れずに後から補充することをお忘れなく。。。

ちなみに、数十円単位の誤差が気になるとか言ってる人がいるなら、その人はこの方法は諦めてください。ってかそんな人なら最初からこまめに家計簿つけてるやろし。あくまでズボラな僕が、ざっくり管理できる手法です。

まとめ:クレカ払いの管理は、きっとできる。

どうでしょう?現金派のあなたも、つい最近まで現金派だった僕のこのやり方で、なんか管理できるような気がしませんか?

僕は実家が九州・宮崎なのもあり、長距離移動が必ず年1、2回はあるので、現在は最初に書いた三井住友ANA VISA suicaカードをメインに使っていますが、カード支払いでポイントをマイル移行もできるので、非常にいいなと思ってます。まぁこのカードも今年契約したばかりなので、まだ何ともですがw

ポイントの1つは、「銀行口座でお金を管理しない」という点ですが、この意識から脱却できたことで、僕のこの管理方法は成り立ってる気がします。

まぁ、今時お金を自宅で管理しようというのも時代錯誤な気がしますが、あくまで月々の生活費レベルですからね。空き巣に入られて取られたとしても、たいした金額ではありません。

お金を銀行に預けておいてもメリットはないわけで、意識を少し変換してみて、自分へのメリット(カードのポイントとか)を増やすために、うまく利用するための使い方にしたらいいのかなと思います。

ぜひ、Dスケのやり方も参考にしながら、クレジットカード支払いも検討してみてください。管理できるなら、きっとメリットを多く享受できると思うよ!

・・・本来はここでクレカの宣伝もしたいところですが、そっちには疎いので、SEO強い方に任せます(笑)今後、個人的に感じるメリットくらいの記事は書いてみたいなー。

【三井住友ANA VISA Suicaカードについて】

ANA VISA Suicaカードは年会費が最安値のANAカード!マイル付与率も最大1.585%

(ちょっと詳しく書かれすぎててよく分からないのが正直なとこですがw)

Dスケ